¿Dónde encontrar “aseguradoras de autos para Uber”?

Cuando hablamos de “aseguradoras de autos para Uber”, nos referimos a compañías de seguros que ofrecen pólizas específicamente diseñadas para autos utilizados como transporte privado de pasajeros (es decir, autos que trabajan con Uber). Estas pólizas no son iguales a un seguro de auto particular: tienen requisitos distintos, más cobertura y toman en cuenta que tu coche estará transportando personas.

La razón es sencilla: cuando prestas servicio para Uber, estás expuesto a riesgos mayores —pasajeros, tráfico intenso, desplazamientos constantes— y por eso el seguro debe ser más completo.

Descubre en un clic cómo saber si tu Uber es seguro: Como saber si un Uber es seguro

¿Por qué no basta con un seguro de auto normal?

Muchas personas piensan que con su seguro particular basta. Pero eso puede no funcionar si usas el auto con Uber, por varias razones:

- Los seguros particulares no siempre aceptan que el auto se use para “transporte de pasajeros” o uso comercial. Si no declaras ese uso, la aseguradora podría negar la cobertura en caso de accidente.

- En la mayoría de los casos, la póliza de un auto particular tiene montos de protección estándar —más bajos— que no contemplan los riesgos extra de llevar pasajeros.

- Si ocurre un accidente con pasajeros, lesiones, daños a terceros o robo, necesitas garantías más sólidas: responsabilidad civil amplia, cobertura para ocupantes, defensa legal y demás.

Por eso, las aseguradoras de autos para Uber existen: para proteger tanto al conductor como a pasajeros y terceros, con coberturas pensadas para ese uso.

¿Qué debe cumplir un seguro para que Uber lo acepte?

Si vas a contratar un seguro para trabajar con Uber, hay ciertos requisitos mínimos que tu póliza debe cumplir. Entre los más importantes:

- Que tu seguro esté declarado para auto con uso comercial / transporte de pasajeros / “uso Uber” o similar.

- Que tenga una cobertura de responsabilidad civil lo bastante amplia —muchas veces con suma asegurada mínima de 3 millones de pesos.

- Que cubra gastos médicos para ocupantes/pasajeros (en caso de accidente), no solo al conductor.

- Que cubra daños materiales, robo total y posible daño al vehículo.

- Que la póliza incluya cláusulas de defensa legal y asistencia automovilística, en caso de necesidad.

En otras palabras: no se trata solo de asegurar tu auto, sino de asegurar —como conductor de Uber— tu tranquilidad, la de tus pasajeros y tu patrimonio.

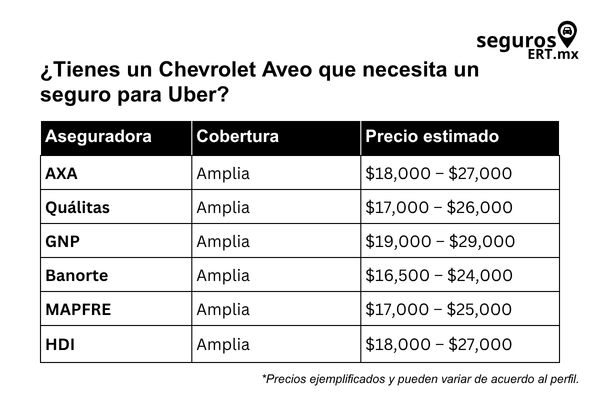

¿Qué aseguradoras ofrecen este tipo de seguros en México?

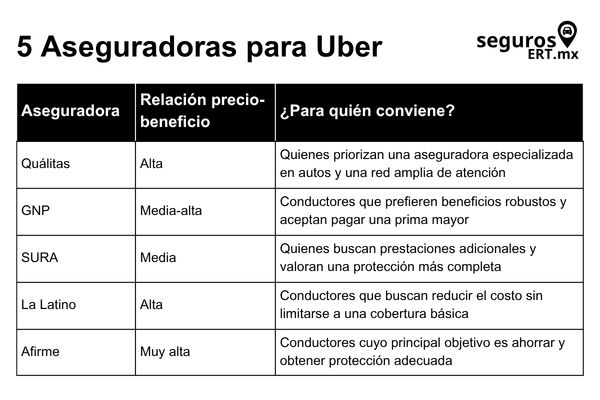

Hoy en México existen varias compañías que ofrecen seguros aptos para autos usados en Uber. Algunas de las más conocidas (y recomendadas) son:

- AXA Seguros —con sus planes “Protect U” / “Protect App”, pensados para apps como Uber.

- Quálitas Seguros — ofrece planes “Chofer App” dirigidos a quienes trabajan en plataformas de transporte.

- GNP Seguros —con su oferta “Chofer Privado”, adecuada para uso en Uber.

- SURA Seguros —con su plan “Tu Complemento”, también válido para autos de plataformas.

- SPT Seguros — ofrece seguros que cubren autos utilizados en plataformas de transporte privado.

- Afirme Seguros y otras aseguradoras menores también pueden ofrecer opciones válidas, dependiendo de tu ciudad.

Estas aseguradoras tienen experiencia en pólizas para transporte privado, y muchas de ellas aparecen en listas oficiales de seguros aceptados para Uber en México.

¿Qué tipo de coberturas ofrecen los seguros para Uber?

Las pólizas de las aseguradoras mencionadas suelen ofrecer un paquete bastante completo. Entre las coberturas más comunes están:

- Daños materiales: Protege tu auto en caso de accidente, colisión, choque, etc.

- Robo total: En caso de que tu vehículo sea robado, podría cubrir su valor (o parte).

- Responsabilidad civil: para cubrir daños a terceros —personas u objetos— en caso de accidente cuando tú seas responsable.

- Gastos médicos para ocupantes/pasajeros: en un accidente, para proteger la salud de quienes van contigo.

- Cobertura al conductor ante accidentes: Algunos seguros ofrecen protección al conductor en caso de lesiones, incapacidad o muerte.

- Asistencia vial y defensa legal: útiles en caso de que necesites ayuda con remolque, trámites, multas, abogados, etc.

En resumen: un seguro para Uber debería cubrir desde lo más básico (daños, responsabilidad civil) hasta escenarios más complicados (accidentes graves, robo, defensa legal), pensando tanto en ti como conductor como en los pasajeros.

¿Cuánto cuesta un seguro para Uber?

Como en muchas cosas, el precio varía mucho según tu perfil: el auto, la zona, el plan que elijas, la aseguradora. Pero para darte una idea:

- En promedio, algunos seguros para Uber van desde unos $8,600 hasta $15,800 pesos al año.

- Por ejemplo, según una cotización con perfil típico (auto “normal”) para Uber: seguros como de SPT Seguros, Quálitas Seguros o GNP Seguros rondan ese rango.

- Obviamente, si tu coche es más caro, o si quieres más protección (mejor cobertura, deducibles bajos, asistencia extra), el costo sube.

Lo importante aquí es que este gasto debe verse como parte de la inversión para trabajar seguro en Uber. Un accidente sin seguro puede salir muchísimo más caro, y con poca o ninguna cobertura.

¿Qué pasa si no contrato un seguro especial y uso Uber?

Si no contratas un seguro pensado para Uber (o no declaras uso comercial), pueden pasar varias cosas desagradables:

- Si sufres un accidente con pasajeros, tu seguro particular podría no cubrir nada, ya que no está diseñado para ese tipo de uso.

- Si hay daños a terceros (personas u objetos) o al vehículo, puedes verte obligado a pagar de tu bolsillo.

- Si roban tu auto o hay daños serios, puedes quedarte sin ayuda, lo que implica un riesgo financiero alto. En resumen: te expones a perder mucho más de lo que ahorrarías con un seguro barato o inadecuado.

Por eso contratar un seguro correcto es una de las decisiones más importantes si vas a manejar con Uber regularmente.

Aspectos importantes a revisar antes de contratar

Al buscar un seguro como parte de las aseguradoras de autos para Uber, conviene que cheques lo siguiente:

- Primero, que la póliza diga explícitamente que el uso del auto es para “transporte de pasajeros”, “transporte privado de pasajeros” o “uso Uber/app”. Si dice “uso particular”, probablemente no te cubre.

- Segundo, que la cobertura de responsabilidad civil sea amplia —idealmente con sumas aseguradas de varios millones de pesos.

- Luego, que incluya cobertura para ocupantes/pasajeros, no solo para el conductor.

- También, que proteja contra robo, daños materiales, accidentes, y que ofrezca asistencia legal y vial.

- Por último, revisa bien el deducible (lo que pagarías de tu bolsillo si hay un siniestro); para autos de app conviene que sea razonable.

No está de más hablar con un agente de seguros, explicar que vas a usar el auto en Uber y pedir que te asesore para conseguir una póliza que realmente te proteja.

¿Quién cubre durante los viajes de Uber?

Es importante saber que, al usar Uber, no siempre la responsabilidad recae solo en tu póliza personal.

De hecho, la misma Uber tiene, en muchos casos, un seguro de respaldo a través de alianzas con aseguradoras como AXA; esto ayuda a cubrir accidentes que ocurran mientras estás usando la app (viaje activo).

Pero este respaldo no quiere decir que tu seguro particular esté de más. Al contrario: la idea es que tu póliza privada (o comercial) + el seguro de Uber se complementen para ofrecer la mejor protección posible.

Ventajas de contratar un seguro para Uber —y errores frecuentes al no hacerlo

Ventajas

- Tranquilidad: Sabes que estás protegido; no tienes que pensar en “¿Y si pasa algo?” cada vez que sube un pasajero.

- Protección para ti, tus pasajeros y terceros —lo que demuestra responsabilidad y te da confianza.

- Cumples con los requisitos de Uber/aseguradoras/leyes correspondientes, evitándote problemas.

- Si ocurre un accidente, robo u otro siniestro, puedes evitar pérdidas graves: económicas, de tiempo, de patrimonio.

- Aumentas tu profesionalismo como conductor: tener seguro es parte del servicio.

Errores comunes si no contratas bien

- Usar tu seguro particular sin declarar uso comercial. En ese caso, la aseguradora puede negarte la protección si ocurre un siniestro.

- No revisar que la póliza cubra “ocupantes/pasajeros”: muchos seguros básicos no lo hacen.

- Subestimar la necesidad de defensa legal, asistencia vial u otras coberturas extra —y quedarse solo con lo básico.

- Pensar que por ser “barato” ya está bien: muchas veces lo barato sale caro.

¿Cómo elegir la mejor aseguradora de autos para Uber?

Si estás a punto de contratar, te recomiendo considerar lo siguiente:

- Haz una comparación entre aseguradoras: revisa qué empresa ofrece mejor cobertura en relación con lo que ofrece —no solo precio, sino protección real (daños, ocupantes, legal, robo, etc.).

- Pregunta por la cláusula de uso —que diga claramente “transporte privado de pasajeros / uso de app / Uber / chofer privado”.

- Verifica la suma asegurada de responsabilidad civil —ideal que sea alta.

- Revisa deducibles, asistencias, cobertura para ocupantes, robo, daños, defensa legal.

- Si ya tienes un seguro particular, averigua si puedes modificarlo para “uso comercial / app” —o si prefieres contratar uno nuevo, especial para Uber.

Hablar con un agente y explicarle bien qué haces (trabajar con Uber) ayuda mucho para evitar malentendidos.

La importancia de las aseguradoras de autos para Uber

En definitiva, si vas a conducir con Uber, vale la pena tomarte en serio el tema del seguro. Las aseguradoras de autos para Uber existen precisamente para eso: para protegerte, cuidarte a ti, a tus pasajeros y a terceros.

Si usas un seguro particular sin declarar el uso comercial, puedes quedarte sin cobertura justo cuando más la necesitas. Pero si eliges bien —con una póliza adecuada, cobertura amplia, suma asegurada decente y protección integral—, conducir con Uber puede ser mucho más seguro, tranquilo y profesional.

Por eso te recomiendo: revisa bien las opciones, compara aseguradoras, pregunta, cotiza con calma y no escatimes en protección. Si haces las cosas bien desde el principio, trabajar con Uber puede salirte mucho mejor (y más seguro) de lo que parece.

Al final del día, contar con un buen seguro no solo protege tu auto: protege tu tranquilidad, tu inversión y tu seguridad.